jueves, 22 de noviembre de 2012

domingo, 4 de noviembre de 2012

Discriminación en (el gremio de) Economía

"¡Revolución, pero con glamour!": el grito de guerra de las economistas

Álter Ecos, Álter Ecas: la "sensibilidad de género" de los economistas -si nos atenemos a la brecha salarial del 30% entre hombres y mujeres en la disciplina y a la poca representación femenina en posiciones jerárquicas de la academia, las finanzas y la función pública-parece limitada. La actividad parece muy concentrada en el "género" de los pantalones caqui y camisas celestes que suelen usar los profesionales varones.

Y si no, que le pregunten a Verónica Rapoport, una economista argentina que da clases e investiga en la London School of Economics. Años atrás, no bien se recibió en la UBA y comenzó a dar clases en la Di Tella, era muy común que los alumnos del posgrado la tomaran por una secretaria y le pidieran café. "En esto, [José Luis] Machinea -el profesor titular de esa cátedra- era un genio: cuando eso sucedía, él se levantaba y les servía. Los tipos quedaban superhumillados."

Tiempo después, ya instalada en el exterior, Rapoport dice que no sintió tanta discriminación en la academia, pero sí de parte de los alumnos de posgrados de negocios y finanzas, por lo general profesionales exitosos poco habituados a recibir indicaciones de mujeres. "Los banqueros son odiosos con las profesoras jóvenes", cuenta Rapoport. "En la escuela de negocios me hicieron el coaching y me dijeron: «Hombres con autoridad son respetados, mujeres con autoridad son bitches (perras). La forma de tener autoridad siendo mujer es mostrándose maternal; la madre es la única que puede tener autoridad y no ser bitch». Una onda más Bachelet que Angela Merkel. Nunca en mi vida usé tantos aros grandes de oro y maquillaje en tonos marrones."

Esta baja representación de mujeres en el club de los economistas hace, justamente, que haya pocas estadísticas sobre género en la profesión. El 30% de brecha salarial mencionado surge de una megaencuesta global de The Wage Foundation, una fundación de los Países Bajos, cuyo capítulo argentino es coordinado por Víctor Beker, de la Universidad de Belgrano. En sociología, por ejemplo, la diferencia es mucho menor: de apenas 8 por ciento. La participación es desigual, marca Valeria Esquivel, especialista en economía y género de la Universidad Nacional de General Sarmiento, "estamos ganando participación en la academia, pero aún es muy baja en el sistema financiero o en el periodismo económico".

Juan Carlos de Pablo, vecino en este suplemento (vive acá abajo, a la izquierda cruzando la página, lo pueden saludar), lleva relevadas las vidas de 3700 economistas y las mujeres ocupan menos del 10% de la muestra. Allí aparece la neokeynesiana Joan Robinson -siempre relegada para el Nobel, como Woody Allen con el Oscar, o Jorge Luis Borges con el Nobel de Literatura-, o la única galardonada en economía por la Academia Sueca: Elinor Ostrom, que en realidad era (falleció este año). politóloga.

En la función pública local, el caso de ascenso más notorio no es lo que se diría una prueba potente a favor de la igualdad de género: se trata del caso de la ex ministra Felisa Miceli, que por estos días comenzó a ser juzgada por el caso de la bolsa con dólares. En la actualidad, las economistas que pisan fuerte en el Gobierno son la presidenta del Banco Central, Mercedes Marcó del Pont; la ministra de Industria, Débora Giorgi, y la segunda de Héctor Timerman en la Cancillería, Cecilia Nahón.

Hay otros avances importantes. En la Facultad de Ciencias Económicas de la UBA -concentra el 40% de la matrícula en esta disciplina de todo el país- ya se reciben más mujeres que hombres. Junto con Corina Rodríguez Enríquez, Esquivel dará en 2013 la primera cátedra en la Argentina sobre "economía y género". El tema de la representación femenina en el ámbito académico no es menor, dice Rapoport, "porque está demostrado que una mujer de profesora en ciencias aumenta la probabilidad de que alumnas sigan esas carreras. Ésa es la racionalidad que está detrás de la promoción de minorías en todas las carreras donde están subrepresentadas, incluida la economía".

Twitter es otro campo donde las economistas dan pelea desde una trinchera en desventaja. "Hay algo muy masculino, de testosterona, en esto de pasarse horas y horas pisoteando al otro, en querer demostrar todo el tiempo que sos más inteligente, una conducta muy común entre los tuiteros economistas varones", dice Mercedes D'Alessandro, investigadora y profesora de la UNGS y de la UBA. D'Alessandro, una de las pocas que se les plantan seguido en la red social a los "machos alfa" que suelen copar la parada tuiteril, se despide por mail con un doble grito de guerra (agrupaciones feministas: no hace falta aclarar que estamos navegando en un registro irónico, ¿no?): "¡Aguante la economía de minitas! ¡Hagamos la revolución, pero sin perder el glamour!"..

viernes, 2 de noviembre de 2012

1 peso para la birra

En La Plata cobran un peso de impuesto por cada compra en supermercados

En cada compra que realicen, los vecinos deberán pagan $ 1 de recargo a partir de una resolución municipal firmada por el titular de la Agencia Platense de Recaudación. La Nación

La Municipalidad de La Plata dispuso el cobro adicional de un peso por cada compra que se realice en hipermercados de la ciudad, para "disminuir la evasión fiscal", y el monto abonado podrá ser descontado a la hora de cancelar otros impuestos comunales.

En cada compra que se realicen en hipermercados minoristas y mayoristas de La Plata, los vecinos deberán pagan $1 de recargo a partir de una resolución municipal firmada por el titular de la Agencia Platense de Recaudación, Alejandro Barbieri.

Según expresa la misma disposición, la finalidad del nuevo tributo es "disminuir el grado de evasión fiscal y asegurar así el ingreso de los fondos asegurando el aumento de la recaudación y facilitando el correcto cumplimiento de las obligaciones". Barbieri dijo que "es una retención de los gravámenes (que se pagan con los servicios), para lo cual el Municipio está facultado".

De acuerdo con lo informado por el municipio, este cobro adicional podrá ser descontado del pago de la tasa de Servicio Urbano Municipal, Seguridad e Higiene, Uso de Espacio Público y Publicidad y Propaganda, que se cobra en la ciudad.

"Se trata de un anticipo que pagan los consumidores finales de las tasas que ellos luego definirán cuando realicen el trámite en la Agencia para que se impute el cargo en la contribución que deseen", aclaró.

La presentación deberá realizarse en las oficinas de la Agencia de Recaudación de la Torre Administrativa de calle 12 y 51, junto con el DNI del contribuyente.-

¿Cuánto vale?

¿Barato o caro? Saber el precio real de las cosas es cada vez más difícil

POR MARTÍN GROSZ

Un mismo producto tiene varios valores según la tarjeta o la promo del día. Dicen que la situación confunde y lleva a gastar mal. Clarín

En la vidriera. Entre tantos porcentajes de descuento, los precios son una incógnita. En esta colchonería de Belgrano ayer ofrecían rebajas de hasta el 40% /SILVANA BOEMO.

Según el cartelito, el paquete de galletitas vale $ 5,40. Pero ese día, los clientes de un banco tienen un descuento del 20% que, junto al 5% del IVA, baja el costo a $ 4,10. Y si justo hay una promo del 70% en la segunda unidad, el valor cae a $ 3,51. Mientras, en un local de Belgrano, un colchón de resortes cuesta $ 3.080 los viernes y $ 1.540 los sábados. Y en otro de moda masculina, el mismo traje puede salir $ 3.500 para una persona y $ 2.625 para su amigo, por tener otra tarjeta. Un tratamiento de belleza de $ 1.200, finalmente, cae a $ 249 en un sitio de ofertas agrupadas.

Con descuentos cada vez más extendidos, ¿cuál es el precio real de un producto? ¿El de lista o los rebajados? ¿Cómo saber si algo es caro o barato con una inflación del 25% anual y valores que, encima, pueden variar más del 70% con distintas promos? Demasiado complejo para un consumidor que, además, se encuentra con precios casi individuales, algo que hasta le complica charlar con otros sobre dónde y cuándo conviene comprar. Según expertos, ocurre que hoy hay precios muy dispersos, a un punto tal que confunden. Se ha llegado, dicen, a una era del “no precio ”.

“El cliente ya no sabe el precio real de lo que consume. Las promociones, ofertas, liquidaciones, clubes de beneficios, cupones, descuentos con tarjetas y compras agrupadas hacen que el mismo producto tenga un sinfín de precios según cuándo, dónde y cómo se compre. Con precios tan difusos, lo que reina es la confusión ”, explicó el experto en Marketing Gustavo Alonso, director de la consultora Time to Market.

“Estas ‘ayudas’ al consumo diluyeron la noción de precio y su peso al decidir la compra”, agregó Adriana Falcón, socióloga experta en conducta del consumidor. Y explicó que hoy, en cambio, se miran más los descuentos y las cuotas.

“El precio ya no importa tanto si hay formas de pagarlo” , resumió.

El problema es que la inflación y los precios dispersos pueden confundir al cliente y hacerlo decidir mal, advirtió Martín Tetaz, experto en Economía del Comportamiento. Primero, porque la gente suele asumir que conoce “el precio” de algo a partir de pocos casos, que ahora podrían ser poco representativos. Pero, además, por el hábito de creer que lo caro es bueno y lo barato, malo. Esto, según Tetaz, puede traer frustración porque hoy algo bueno puede estar barato por una promoción, y algo malo puede costar caro si acaba de aumentar.

Porcentajes “solo por hoy”. Una casa de ropa tienta con ofertas.

Y el asunto se torna más complejo cuando muchas empresas, para dar mejores descuentos, inflan en exceso sus precios de lista. “Al perderse la noción relativa de los precios, los aumentos cubren las pérdidas con descuentos mayores. Si no hicieran eso, muchas firmas tendrían problemas financieros”, aclaró Federico Iñiguez, profesor de Comercialización de la UADE.

“Aún con efectos indeseables –afirmó Falcón–, el sistema cierra para las empresas, para el Gobierno y para muchos clientes, que así acceden a bienes que de otro modo no podrían comprar. Mientras esta rueda siga girando, el precio en sí seguirá perdiendo importancia en la toma de decisiones”.

jueves, 1 de noviembre de 2012

La neuroeconomía y nuestras decisiones

The Marketplace in Your Brain

Neuroscientists have found brain cells that compute value. Why are economists ignoring them?

Lauren Lancaster for The Chronicle Review

Screens show an experiment and results from a functional-magnetic-resonance-imaging machine in the lab at the Center for Neuroeconomics at New York U. Elizabeth Phelps, the psychologist running this project, says that she was "initially skeptical" that economics could refine neuroscience but that she has become a convert.

In 2003, amid the coastal greenery of the Winnetu Oceanside Resort, on Martha's Vineyard, a group of about 20 scholars gathered to kick-start a new discipline. They fell, broadly, into two groups: neuroscientists and economists. What they came to talk about was a collaboration between the two fields, which a few researchers had started to call "neuroeconomics." Insights about brain anatomy, combined with economic models of neurons in action, could produce new insights into how people make decisions about money and life.

A photo taken during one of those sun-dappled days captures the group posed and smiling around a giant chess set on the resort lawn. Pawns were about two feet tall, kings and queens about four feet. Informally, the neuroscientists began to play the black pieces. The economists began to play white.

Today, nearly a decade later, a few black pawns have moved down the board. But the white pieces have stayed put. "I would say that neuroeconomics is about 90 percent neuroscience and 10 percent economists," says Colin F. Camerer, a professor of behavioral finance and economics at the California Institute of Technology and one of the prime movers in the new field. "We've taken a lot of mathematical models from economics to help describe what we see happening in the brain. But economists have been a lot slower to use any of our ideas."

On Camerer's side, there has been a good deal of action. Neuroeconomics came into being around the turn of this century, growing out of a critique of the basic idea in economics that people are driven by rational attempts to maximize their own happiness. A new breed of behavioral economists had noted that in reality, individual definitions of "maximize" and "happiness" seemed to vary. Neuroeconomists added the idea that, by mapping parts of the brain doing the maximizing and the happiness-defining, they could better account for those actions.

Through experiments, researchers have shown that when people reject a low, unfairly priced offer, a part of the brain associated with disgust kicks in, but that when they view the offer as fair, a brain region linked to reasoning seems more active. Researchers have also tackled the puzzle of "overbidding," when people pay too much for something. An area called the striatum, associated with rewards, is more active when people bid high in an auction because they fear losing an item, but is not as active when they think they have a good chance of winning. So fear of losing may be key to things like overvalued stocks.

Other research has shown that decisions to be very social and involved with a group, rather than hang on the fringes, may be linked to an especially active gene for dopamine, a neurotransmitter—and that the social tendency may be inherited.

This week hundreds of neuroeconomists will convene for their annual meeting to hear more about this kind of work, a mark of how far the field has come since that tiny gathering on Martha's Vineyard. They have secured millions of dollars in research financing from the National Institutes of Health and the National Science Foundation. Their papers are regularly published in leading journals like Nature andScience.

Yet economists for the most part have not been moved. Two of them, Princeton University's Faruk Gul and Wolfgang Pesendorfer, argued in a paper called "The Case for Mindless Economics" that the discipline has been doing just fine by ignoring brain activity and looking only at results. David K. Levine, a professor of economics at Washington University in St. Louis, puts it more starkly: "Look, if you are trying to understand a pilot's ability to land a crippled plane, it's not the patterns of his neuron firing that's important. It's the experience and training that he's had, and the result of the landing. Neuroeconomics hasn't offered anything that can improve on those measures."

This is not exactly the confluence dreamed of by the chess players. One of them, Paul W. Glimcher, director of the Center for Neuroeconomics at New York University and author of the standard textbook in the field, wrote in a 2004 paper published inScience that "economics, psychology, and neuroscience are converging today into a single, unified discipline." Today he is more measured. "We are a very young science," he says, "and we've taken more from economics than we've given. I hope in the coming years you'll start to see us give more back."

And economics does need some help, according to a few practitioners like the eminent Yale University economist Robert J. Shiller, who has argued that the discipline isn't doing just fine. Most economic models didn't predict the 2008 housing crash, he pointed out in a speech at last year's Society of Neuroscience meeting. Adding some understanding of how the brain reacts to particular kinds of uncertainties or ambiguities in supply and demand, he said, might avoid this and other costly misfires.

Camerer, who was trained in economics—he got an M.B.A. and a Ph.D. from the University of Chicago and "didn't know anything about neuroscience until 2000"—says that assuming that economics can't be improved by knowing how the brain computes value might be the most unsound prediction of all. "That's really kind of a crazy bet," he says.

Neuroscience and psychology could also do with improvement, and that's where economics comes in, says Elizabeth A. Phelps. "I was initially skeptical," says Phelps, a psychologist who runs a lab at the NYU neuroeconomics center. "But the more I saw of the mathematics and its ability to tease apart and model components of complex behavior, the more I realized that psychology hadn't been very good at that. Economics had ways to represent theories of behavior"—the brains of people making certain choices will react in certain ways—"and this allowed us to test those theories in a rigorous way."

Probably the easiest way to understand how neuroeconomics might contribute to all these disciplines is to look at a few experiments. One recent study, published this summer, searched for brain regions associated with altruism and selfishness. Ernst Fehr, a professor of economics at the University of Zurich, and one of the few economists working extensively with neuroscientists, asked a group of 30 men and women to split a sum of money with another person or keep more for themselves. While each person was making the decision, Fehr's team took images of his or her brain in a functional-magnetic-resonance-imaging machine. The fMRI scanner reveals fine details of brain anatomy and, crucially, measures how active brain regions are. It has become a standard tool in this field.

Those people who were willing to split more money had more neurons in a region called the right temporo-parietal junction, an area toward the back of the brain that has been linked to empathy. Selfish people had a smaller junction. Moreover, the junction became more active as unselfish people decided to give more money away, Fehr and his colleagues found. It is almost as if the region worked hardest when people were trying to overcome what might be a natural—and rational—impulse toward selfishness.

Giving people ultimatums reveals more detail about competition among brain regions that do different things. Ultimatum games pit greed against justice, and neuroeconomists like to put people in these dilemmas. Suppose your friend has $10, and she can split it with you any way she wants. The catch is that if you reject her offer, you both get nothing. If you are both rational, she will offer you a low amount, maybe even $1. That way she gets to keep $9 if you accept, which you would certainly do because $1 is better than nothing.

Of course, that's usually not what happens. Low offers get rejected; there seems to be an impulse to punish stinginess even at the expense of personal gain. Jonathan D. Cohen, a neuroscientist at Princeton, went looking for the seat of that impulse. He asked 19 people to play ultimatum games with stingy offers. Two areas of the brain were active when people considered what to do. One, near the front of the brain, is called the dorsolateral prefrontal cortex and is linked to deliberative thought and calculation. The other, deeper in the brain, is tied to emotions like disgust. It's called the insula. The stingier the offer, the more insula activity Cohen's team saw. When people actually rejected the offer, this activity peaked higher than did activity in the deliberative-thought area. It appears, Cohen says, that two areas are competing in some way, and that negative emotions—or the desire for justice—can trump people's rational desire to get more.

Phelps, at NYU, has used another kind of competition, bidding in an auction, to cast doubt on a standard economic and psychological explanation for placing too much value on things: stocks, houses, or products on late-night infomercials. That explanation usually centers on the rush you get from success, or "the joy of winning." The psychologist, whose office sits eight stories above an fMRI machine purchased specifically for neuroeconomics and related studies, collaborated with an NYU economist, Andrew Schotter, to show that winning may be the last thing on people's minds.

The researchers had 17 people lie in the fMRI and play many rounds of a lottery, where winning was out of their control, and join many auctions, in which they could control the outcome because they had to bid against a partner. In the auctions, but not the lottery, people showed exaggerated activity in the striatum, deep in the brain, which reacts to unpleasant sensations as well as rewards. The more activity, the greater the tendency to overbid.

This was a bit of a puzzle, Phelps says, so she and her colleagues designed a refinement on the auction. Now people were told they would be penalized $15 if they didn't win. At other times there was no penalty. With the consequences of losing front and center, people consistently bid much higher than they did in regular auctions. "It wasn't the joy of winning that pushed them," says Phelps. "It seemed more like fear of losing, because it only happened when we told them that losing at the auction could cost them. It wasn't something that standard economic theory would predict."

Michael L. Platt, director of the Duke Institute for Brain Sciences, has taken neuroeconomics down to the genetics level. "We want to see if tendencies to make certain decisions are not only the brain reacting to particular situations, but also might be inherited," he says. He and his team have collected data on 1,500 to 2,000 adults as they run through various decision-making tasks. The scientists are analyzing the subjects' DNA for variations in genes that produce neurotransmitters like dopamine and serotonin, communications agents between many of the brain regions highlighted in the other neuroeconomics experiments.

In monkeys, the genes do seem to make a difference. Platt has been monitoring a colony of macaques that live on an island off the coast of Puerto Rico. The animals are highly social, but some are more so: Regardless of social status in the monkey group, some take actions to put themselves at the center of things, while others hang back. The Duke team has found that the more social ones have a different version of the gene controlling serotonin function. And their offspring make the same choices and have the same gene. "What we are seeing is that decision tendencies are heritable," Platt says.

Those findings are not bulletproof. One persistent critique of brain-scanning experiments is that while scans show activity in a region, it's hard to tell if that activity is exciting or inhibiting decision-related nerve impulses. So its exact role in a decision is difficult to pin down. And while there are hints that the scans can predict behavior, that hasn't been shown in a robust way. One study, by Gregory S. Berns, a professor of economics at Emory University who was trained as a psychiatrist, did show that brain activity in teenagers listening to specific music foretold a small increase in national sales of particular albums. The effect was limited but real, Dr. Berns notes.

Still, this early work has attracted a fair amount of money. Making sense of seemingly irrational decisions has implications for understanding why people do things that are bad for them, like taking drugs or overeating. That has caught the attention of the National Institutes of Health, which finances 21 current research projects with "neuroeconomics" in their descriptions, to the tune of $7.6-million. The agency gives out many more millions for other neurobiology work related to decision-making: Caltech got $9-million this month to establish a center in this field. The National Science Foundation has backed eight neuroeconomics projects with $3.5-million in research money.

Much of the NIH money comes from its institutes for drug addiction, mental health, and aging. "Most of us, to get funding, have to sell our ideas along disease lines," says Phelps. "Drug addiction is an obvious area where understanding reward-seeking behavior is important, and our work is clearly related to that."

The NIH wants to know more about choices because it's clear that many people understand what's needed to stay healthy but choose not to do it, says Lisbeth Nielsen, chief of the branch of individual and behavioral processes at the National Institute on Aging. "We're very interested in decision-making and aging," she says. "And that's not just health decisions but choices about insurance plans or how to manage your retirement savings. Are changes in choices related to the underlying neurophysiology? Or is it the environment? You won't know unless you get input from different sciences, and that's what neuroeconomics brings to us."

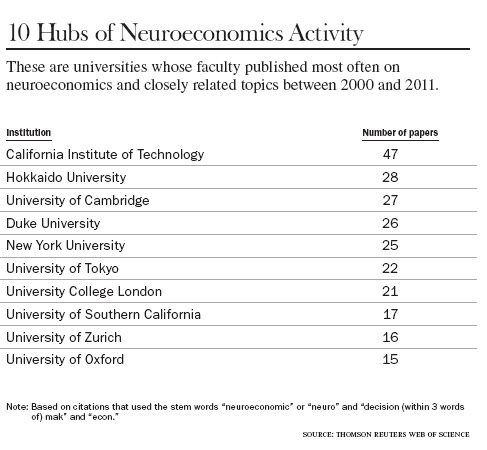

The money is only one measure of how far the field has come. Universities such as NYU, Caltech, Duke, and Zurich have added research centers in the field during recent years, and papers regularly come out of a host of other institutions (see table). This fall Maastricht University, in the Netherlands, inaugurated the first master's degree specific to the field. And at the end of this month, when the Society for Neuroeconomics holds its annual meeting, in Miami, the group will boast 247 members. It started with 84 members in 2004. There will be a few broad-ranging presentations—"A Neuroeconomic Theory of Self-Control"—and many narrow ones—"Ventromedial prefrontal cortex and decisions to sustain delay of gratification"—that delve deeply into the details of the brain.

"For us it's kind of a sanctuary," says Caltech's Camerer. "There are no economists there complaining that this isn't really economics. It's a very bottom-up meeting."

Still, everyone knows those complaints exist. "I do worry that economists have kind of dropped out of the discussions," says Phelps. "This might become 'decision neuroscience' rather than neuroeconomics."

An analysis of cross-citations by The Chronicle and the Eigenfactor Project, at the University of Washington, shows that the picture isn't all bleak. While journals in neuroscience and economics were not citing each other at all in 1997, just before the early neuroeconomics papers were published, by 2010 they were talking back and forth.

But an analysis of mainstream economics journals by Clement Levallois, a researcher at Erasmus University Rotterdam, in the Netherlands, is more pessimistic. He found about 200 articles, published over a recent 10-year period, that mentioned concepts in neuroscience or biology. But the terms they focused on were concepts like "genetics," rarely anything strongly tied to neuroeconomics, like specific parts of neuroanatomy that have been linked to decision-making, or words like "dopamine."

The reluctance isn't surprising, says Michael Woodford, a noted monetary theorist and professor of economics at Columbia University. "Economics is a field where there is a core of ideas developed during the 19th and 20th centuries that people agree are important," he says. "If you want to argue that something should be part of that core, the bar is going to be higher than in many other fields." For neuroeconomics, he adds, "that's a promise that has yet to be delivered on."

That's from someone who is beginning to use neuroeconomics in his own research. Woodford studies how people rank alternatives when making choices. So he has become very interested in perception—what information the brain gets about those choices. "That's the first step, happening before a decision is made," he says. "I'm trying to build mathematics into models that accounts for variance in people's perceptions." He's actually working on ways that backgrounds affect perceptions of brightness, but the principle could apply to how some people focus on the nicely sized bedrooms of a house that's for sale, for instance, while others fixate on its tiny yard. "Standard economic theory treats these things as anomalies, and we shrug it off. But what if we treated these as phenomena that help make sense of these choices?"

The only way to find out, he says, is to do it. And if it works, if a model of a mental process improves an economist's ability to predict what people will do, "then I think neuroeconomics could be very big."

Josh Fischman is a senior writer at The Chronicle.

Correction (9/25/2012): This article was changed to clarify that Gregory Berns believes the predictive effects of brain scans are small but real, and has done experiments to demonstrate this.

miércoles, 17 de octubre de 2012

Google ayuda a los bancos centrales

Google es la nueva bola de cristal de los bancos centrales

En Estados Unidos, Reino Unido e Israel ya es utilizado para predecir el futuro económico.

- PorEZEQUIEL BURGO - IECO

- eburgo@clarin.com

Si usted busca un cero kilómetro a través Google sepa que puede estar colaborando con los pronósticos de algún economista. ¿Por qué?

Google predice , para algunos casos, el comportamiento de la economía.

Los principales bancos centrales del mundo ya incorporaron el buscador a sus modelos macroeconómicos. Los economistas del Banco Central de Israel , por ejemplo, cuentan la cantidad de veces que se tipean términos relacionados con la compra de bienes.

Desde clases de spinning hasta reparación de aires acondicionados y desde pasajes en avión hasta autos cero kilómetros . Todo ello para estimar la demanda de consumo israelí. Y el mismo ejercicio se elabora en la Reserva Federal (el Banco Central de Estados Unidos). También en los bancos centrales de Gran Bretaña, Italia, España, Turquía y Chile. La mayoría de ellos publicaron estudios donde analizaron si la cantidad de búsquedas en Google tiene una correlación con las tendencias económicas.

En la Argentina la idea aún no se aplica. Pero hay economistas que piensan que no pasará demasiado tiempo hasta que suceda. “Cada vez es mayor el número de personas que buscan información en internet. Incluidos aquellos que piensan en comprar bienes durables de consumo como autos, electrónicos, casas y departamentos”, opina Juan Mario Jorrat , economista y profesor del Instituto de Investigaciones Económicas de la Universidad Nacional de Tucumán.

Jorrat elabora el índice Compuesto de Actividad Económica de la Argentina , un indicador mensual de actividad económica conforme a la metodología establecida por el Dirección Nacional de Investigaciones Económicas de Estados Unidos (NBER, según sus siglas en inglés).

¿Llegó el tiempo de que los bancos centrales hagan política monetaria mirando google?

Jorrat cree que “el orden de las búsquedas de información en los buscadores de internet, hace las estadísticas más interesantes y candidatas a ser líder de determinadas compras”.

Guido Sandleris es un economista que dirige el Centro de Investigación en Finanzas de la Universidad Torcuato Di Tella. Allí se elabora lo que se llama índice Líder , un indicador que permite anticipar los cambios de tendencia de la actividad económica. El índice se compone de observar, entre otros indicadores, el comportamiento de la evolución del despacho de cementos, la emisión monetaria y las escrituras. ¿Y Google? “En el CIF no usamos el tráfico web para predecir el comportamiento de la economía. Pero creo que es una buena idea y que posiblemente para algunos temas funcione”, opina Sandleris.

Los servicios y bienes prescindibles suelen ser usados por los economistas como“indicadores líderes” de un cambio de ciclo. En 2009, el ex presidente de la Reserva Federa Alan Greenspan comentó que seguía de cerca la demanda de calzoncillos para saber hacia dónde iba la economía. ¿Por qué los calzoncillos? Porque un estudio reveló que la compra de esa prenda se posterga cuando la economía más se enfría. En países como Estados Unidos o Japón se utilizan rubros como el corte de pelos o la venta de cosméticos.

El economista jefe de Google se llama Hal Varian . Además de ser famoso porque toda una generación de economistas se formó con sus manuales, Varian escribió en 2009 un trabajo en el cual demostró como los datos publicados en Google Trends predicen las ventas de autos y propiedades en Estados Unidos.

Una de las ventajas de utilizar los datos de Internet es que ofrecen un anticipo más inmediato que los indicadores de los institutos oficiales de estadísticas. Por lo general los índices de los organismos se publican al mes siguiente del período relevado. Por el contrario, una las principales desventajas de utilizar Google como estimador del rumbo económico es que analiza un mercado acotado y su archivo guarda solamente estadísticas desde 2004.

miércoles, 10 de octubre de 2012

Mercado laboral: Exceso de oferta de trabajo en España

Oferta de trabajo en A Coruña: Se busca ingeniero altamente cualificado por 500 euros brutos al mes

Una «importante empresa en crecimiento» con sede en Madrid y 1.300 trabajadores había publicado ayer, en un conocido portal de empleo, una oferta de trabajo para seleccionar a un ingeniero para diversos proyectos de obra civil en A Coruña. La compañía constructora en cuestión busca un ingeniero técnico de obras públicas, con experiencia mínima de dos años en puestos de jefe de obra/producción, nivel de inglés muy alto (resalta este requisito como imprescindible) y disponibilidad geográfica a nivel nacional e incluso internacional. El anuncio no tiene nada de raro hasta que, al final de la oferta, se indica el salario que percibirá el candidato seleccionado: 6.000 euros brutos al año. Lo que se traduce en 500 euros brutos al mes.

Más de 180 personas se han inscrito en menos de 24 horas al puesto para Técnicos de Obras Públicas, con experiencia, alto nivel de ingles y disponibilidad geográfica por 6.000 euros brutos al año

Una «importante empresa en crecimiento» con sede en Madrid y 1.300 trabajadores había publicado ayer, en un conocido portal de empleo, una oferta de trabajo para seleccionar a un ingeniero para diversos proyectos de obra civil en A Coruña. La compañía constructora en cuestión busca un ingeniero técnico de obras públicas, con experiencia mínima de dos años en puestos de jefe de obra/producción, nivel de inglés muy alto (resalta este requisito como imprescindible) y disponibilidad geográfica a nivel nacional e incluso internacional. El anuncio no tiene nada de raro hasta que, al final de la oferta, se indica el salario que percibirá el candidato seleccionado: 6.000 euros brutos al año. Lo que se traduce en 500 euros brutos al mes.

Lo más asombroso es que, en menos de 24 horas, ya se han inscrito al proceso de selección 184 personas. No todos, pero seguramente un alto porcentaje serán ingenieros, dominarán idiomas, estarán dispuestos a irse a la China y pelearán con uñas y dientes con otros jóvenes, o no tan jóvenes, universitarios, con másteres, posgrados, cursos y doctorados, bilingües, con conocimientos avanzados de informática y expertos en puestos de responsabilidad por poco más de 100 euros a la semana, que, a fin de cuentas, es en lo que se les quedará la generosa retribución de esta «importante» compañía en crecimiento.

La Voz de Galicia

miércoles, 3 de octubre de 2012

La industrialización en Argentina

Radiografía de la industrialización argentina en 9 cuadros

Por Lucio Castro (CIPPEC) y Eduardo Levy YeyatiBasado en “Una radiografía de la industrialización argentina: 1996-2011”, 2012, CIPPEC

“[E]stamos industrializando (la economía nacional)a tasas inéditasen la historia.[…][H]emos dadovuelta la estructura productiva argentina”Axel Kicillof, Vice-Ministro de Economía[1]

¿De qué hablamos cuando hablamos de industrialización en la Argentina de la post-convertibilidad? ¿Qué ha ocurrido con la industria manufacturera y, más en general, con la estructura productiva argentina en las últimas décadas?

Como un primer intento de ordenar un debate complejo y politizado, presentamos 9 cuadros simples que ofrece un pantallazo a tres aspectos esenciales a la hora de contestar estas preguntas: participación de la industria en el PIB, en la creación de empleo y en las exportaciones, desde una perspectiva histórica y regional. En el proceso, indagamos sobre las tendencias recientes en la formalización, y costos del trabajo industrial. En un trabajo más amplio en preparación, indagamos también en la evolución comparada de la productividad industrial. Veamos.

Cuadro 1. Participación de la industria manufacturera en el PIB, 1993-2012

(en pesos corrientes y pesos de 1993)

Fuente: CIPPEC sobre la base de INDEC (2012)

Nota: *Datos disponibles al primer trimestre de 2012.

El primer cuadro muestra que entre 1996 y 2012 la importancia relativa de la industria manufacturera en el producto en términos reales pasó de un mínimo de 15.4% en 2002 a un máximo de 16.8% en 2004 (en parte, reflejo de la devaluación y el resultante cambio de precios relativos, como sugiere la serie a precios corrientes) para luego descender a niveles cercanos al 16% -por debajo del promedio de 17.3% en el período previo a la crisis (1993-1999) y, si corregimos por la caída cíclica en 2009 fruto de la Gran Recesión global, con tendencia negativa.

Cuadro 2. Participación sectorial en el PIB, 1993-2011

(en pesos de 1993)

Fuente: CIPPEC sobre la base de INDEC (2012)

Notas: Sector primario incluye Agricultura, pesca y minería; Otros servicios incluye todos los servicios a excepción de la administración pública y defensa.

Una mirada a la composición del PIB a precios constantes desde 1993 (Cuadro 2) revela que la estructura productiva argentina continúa, al igual que en la década de los noventa, dominada por los servicios y la construcción. A partir de 2007, estos sectores han incluso aumentado su participación en el producto real. En contraste, la industria manufacturera y el sector primario (que incluye agricultura, ganadería, pesca y minería) redujeron su peso en el PIB entre 2003 y 2012. Vale hacer notar que Argentina, en ese sentido, muestra una tendencia similar a otros países de la región como Chile o México donde el peso económico de los servicios aumentó en la última década (Cuadros 2bis).

Cuadro 2bis Composición del PIB por sector en Chile y México, 1996-2011

(a precios constantes de 1993)

Fuente: CIPPEC, sobre la base del OCDE, Banco Central de Chile e Instituto Nacional de Estadística y Geografía (INEGI) de Brasil (2012)

Notas: El sector primario incluye agricultura, pesca y minería y otros servicios comprende a todos los servicios a excepción de la administración pública y defensa.

La participación del sector manufacturero en el PIB argentino en dólares aumentó en forma significativa luego de la devaluación del peso, alcanzado un máximo de 25% en 2003; reduciéndose en forma gradual hasta 2007, e incluso mostrando una marcada caída en 2011. El Cuadro3 revela, asimismo, que el resto de América Latina sigue una similar, e incluso más acentuada, tendencia hacia la reducción de la importancia relativa del sector industrial. De la misma manera, países desarrollados como Australia y Canadá exhiben una caída aún más dramática en la importancia de las manufacturas en el PIB.

Cuadro 3. Valor agregado del sector manufacturero en el PIB

(en dólares corrientes)

Fuente: elaboración propia sobre la base de Banco Mundial, Australian Bureau of Statistics, Statistics Canada (2012)

Nota: Industria manufacturera se refiere a las divisiones 15-37 de la clasificación ISIC Rev.3. ALC-7 comprende a los siete países de mayor tamaño de la región: Argentina, Brasil, Chile, Colombia, México y Venezuela, que explican el 90% del PIB de América Latina.

En línea con la caída del peso relativo de la industria en el PIB, la contribución del sector manufacturero a la tasa neta de creación de empleo registrado fue limitada, e incluso decreciente, entre 2003 y 2012 (Cuadro 4). Durante ese período las principales fuentes de generación de empleos registrados fueron, previsiblemente, los servicios y la construcción, con una participación creciente del sector público a partir de 2008 (y sobre todo en 2009) cuando la generación de empleo privado se debilita.

Cuadro 4. Contribución a la tasa neta de creación de empleos registrados por sector

Fuente: elaboración propia sobre la base de MTEySS (2012)

Nota: Incluye el empleo registrado total (público y privado). La tasa neta de creación de empleo registrado es calculada como la suma de las tasas de cada sector ponderadas por el peso en el empleo registrado total

Del mismo modo, la participación relativa de la industria manufacturera en el empleo registrado ha mostrado una tendencia decreciente. Más precisamente, en línea con la Cuadro 2, entre 2003 y 2012 el empleo formal ha estado dominado por los servicios y la construcción –y, a partir de 2009, por el empleo público (Cuadro 5).

Cuadro 5. Participación en el empleo registrado total por sector, 1996-2011

Fuente: CIPPEC, sobre la base del MTEySS (2012)

A partir de 2003, la industria manufacturera, al igual que el resto del sector privado, muestra una tendencia a la formalización de la fuerza laboral en relación a la década de los noventa, que se estancó –e incluso revirtió levemente– a partir de 2008. Más al punto de nuestra radiografía, tanto esta evolución positiva como los cocientes promedio de empleo registrado privado son similares en la industria que en el resto de la fuerza laboral.

Cuadro 6. Formalización del empleo en la industria manufacturera y el resto del sector privado

Fuente: CIPPEC, sobre la base del MTEySS (2012)

Nota: El empleo informal se calcula por diferencia entre los trabajadores ocupados y registrados.

Netas de productos primarios como metales no ferrosos, la participación de las manufacturas en la canasta de exportaciones totales de la Argentina se ubica actualmente en niveles comparables a los de 1998 (34.9% vs. 32.4%, respectivamente). Asimismo, el peso de los productos manufacturados en las exportaciones argentinas exhibe una tendencia creciente a partir de 2008, en contraste con la tendencia declinante en países productores de bienes primarios en América Latina o en el mundo desarrollado (Australia, Canadá). De hecho, el peso de las manufacturas en la canasta exportadora de la Argentina sobrepasa levemente el promedio de América Latina a partir de 2010. (Cuadro 7).

Cuadro 7. Participación de las manufacturas en las exportaciones totales

Argentina, Australia, Canadá y América Latina

Fuente: Banco Mundial (2012)

Nota: Las exportaciones de manufacturas incluyen las secciones 5, 6,7 y 8 de la clasificación SITC (Standard International Trade Classification) excluyendo la división 68 (metales no ferrosos). ALC-7 comprende a los siete países de mayor tamaño de la región: Argentina, Brasil, Chile, Colombia, México y Venezuela, que explican el 90% del PIB de América Latina.

Ajustado por productividad, la Argentina exhibe un rápido agotamiento de la reducción en los costos laborales unitarios (CLU) causada por la crisis de 2001 y la devaluación del 2002, incluso en comparación con países que experimentaron una fuerte apreciación cambiaria, como Brasil a partir de 2004. De hecho, el CLU superó en 2007 el índice previo a la convertibilidad y actualmente se ubica casi 30% por encima del valor de 2001 (Cuadro 8).

Cuadro 8. Costos salariales unitarios (CLU) en dólares en la industria manufacturera y tipo de cambio real efectivo (TCRE) en Argentina y Brasil

Fuente: CIPPEC, sobre la base de MTEySS, INDEC, IPEA, Banco Central de Brasil, direcciones provinciales de estadística para el IPC de Argentina después de 2007 & BLS (2012)

Notas: El CLU se calcula como la cantidad de trabajadores registrados por el salario promedio, dividido el producto del sector

Comparando los costos salariales en dólares por hora en la industria manufacturera, Argentina muestra un incremento superior al de países comparables de la región durante 2003-2011, y niveles actualmente más elevados que el de estos países, aún aquellos con un sector industrial significativo como Brasil (30% más alto) o México (100%).

Cuadro 9. Costo laboral por hora en la industria manufacturera

Argentina, Brasil y México (1996-2011)

(en dólares corrientes)

Fuente: CIPPEC sobre la base de BLS (2012)

Nuestra breve y esquemática descripción de la evolución de la industria manufacturera –y en términos más generales, de la estructura productiva argentina– sugiere al menos dos conclusiones preliminares.

Primero, que el país ha experimentado un proceso de reducción de la incidencia del sector industrial en el PIB y en el empleo similar al de otros países de la región, e incluso a países desarrollados como Canadá y Australia –aunque pero menos marcado, gracias al colchón de la devaluación de 2002 y la capacidad ociosa generada por la recesión de 1999-2001que explica el rápido ascenso de la industria en los primeros años de la post convertibilidad– y que hoy, a pesar de los esfuerzos y los fondos invertidos en protección industrial en el país, estaría convergiendo a la senda declinante común a otros productores de commodities, en línea con el aumento de los precios relativos de los bienes primarios en relación a la industria manufacturera y la continua apreciación cambiaria que eleva los costos en dólares de producción local.

Segundo, que, como destacábamos en un reciente post, la naturaleza de la oferta laboral argentina, de salarios medios altos y productividad modesta, en un contexto de fuerte competencia global en manufacturas con países de bajos salarios como China y sus vecinos, pone en duda las posibilidades de éxito de un modelo industrializador desarrollista basado en la protección arancelaria y la sustitución de importaciones.

Por un lado, dada la fragmentación transnacional de la producción, la industrialización en la actualidad está determinada por la capacidad de integrar redes globales de producción a través del desarrollo de segmentos competitivos en algunos eslabones específicos. Estas características de la “Segunda Desintegración Productiva Global”, implica decirle adiós a las modalidades tradicionales de industrialización por sustitución de importaciones de cadenas productivas enteras, ya que el proteccionismo aumenta los costos de sectores industriales locales altamente dependientes de los insumos extranjeros (Baldwin, 2012).

Por el otro, con las limitaciones propias de las comparaciones entre países disimiles, el hecho de que economías desarrolladas con abundantes recursos naturales como Australia o Canadá también exhiban un sector manufacturero declinando a manos de los servicios sugiere que el desarrollo no necesariamente pasa por un modelo de industrialización tradicional sino que puede combinar la oferta de servicios intensivos en trabajo calificado con la elaboración (“industrialización”) de los recursos naturales (Levy Yeyati et al., 2012; Castro, 2012).

En suma, el diagnóstico preliminar de la industrialización reciente en Argentina no es promisorio y su prognosis es tan incierta como en el resto de la región. A la luz de estos datos y en un contexto en el que la desaparición de la protección cambiaria eleva el costo fiscal de esta estrategia, aferrarse al folclore industrializador sesentista no parece hoy la opción más sensata. El modelo de desarrollo de países como Argentina aún no ha sido escrito.

Referencias

Levy Yeyati, E., Castro, L. y Cohan, L. “Latin America Economic Perspectives – All Together Now: The Challenge of Regional Integration”. Brookings Institute. Washington DC. 2012. April.

Castro, L. “Variedades de Primarización. Recursos Naturales y Diversificación Productiva. El desafío de Sudamérica en la relación económica con China”. CIEPLAN. Santiago de Chile. 2012.

Baldwin, R. “Trade and Industrialisation after Globalisation’s Second Unbundling: How Building and Joining a Supply Chain are Different and Why it Matters” NBER Working Paper No. 17716. Issued in December 2011. NBER Program(s): ITI.

[1]Versión taquigráfica de la presentación ante el Senado de la Nación sobre la nacionalización de YPF. Ver http://www.ambito.com/diario/aw_documentos/archivosdoc/2005/id_doc_5795.do

sábado, 29 de septiembre de 2012

Fuga de capitales en España

España: en el año se fugaron 235.375 millones de euros

Es la cifra más alta de toda la serie. Sin embargo, en julio hubo una desaceleración de la salida de capitales.

Un total 235.375,7 millones de euros salieron de España en los siete primeros meses del año como consecuencia de la huida de inversiones, préstamos y depósitos. En el mismo periodo de 2011, el saldo era positivo y se acumulaba una entrada neta de capital de 17.689,3 millones, de acuerdo con los datos de la balanza de pagos publicados hoy por el Banco de España. La salida de capitales del país hasta el mes de julio supone la cifra más alta de toda la serie histórica.

No obstante, en julio sólo salieron 15.030,3 millones, muy por debajo de la cifra registrada el mes anterior, más de 56.000 millones de euros.

Con los datos difundidos hoy por el Banco de España se acumulan ya trece meses de salidas netas, aunque la mayor parte del saldo negativo se corresponde con operaciones interbancarias (entre entidades financieras), mientras que la parte de depósitos de empresas y familias que se van de España es pequeña en comparación (9.784 millones entre enero y julio).

En total, las inversiones en el mercado financiero -préstamos, depósitos y otros instrumentos- acumularon salidas netas por valor de 164.882,4 millones, frente a las entradas netas de 27.624,8 millones en el mismo período de 2011.

En lo que respecta a las inversiones de cartera -acciones, fondos de inversión, bonos y obligaciones, e instrumentos del mercado monetario-, se produjeron salidas netas por valor de 83.353,4 millones, mientras que un año antes sólo salían 151,1 millones. En este caso fue mayor la huida de capital extranjero (95.728,5 millones), en tanto que se repatriaron a España fondos por importe 12.375,1 millones.

Frente a las fugas de capital, las inversiones directas originaron en los siete primeros meses del año entradas netas de 1.311,6 millones frente a los 763,4 millones de 2011.

iECO

Se recupera el consumo de carne en Argentina

Aún lejos del récord, se recupera el consumo de carne

Por los precios relativos en comparación con otras carnes, se está recuperando el consumo de carne vacuna mientras cae el de pescado, según un informe de la consultora abeceb y fuentes del mercado.

Mientras la carne aviar sigue imbatible en su récord de 43 kilos por persona y por año, el consumo per capita de carne roja en setiembre ronda el equivalente a 57 kilos por año, casi 5 kilos más que los 52,8 que se consumían el último febrero, mientras el de pescado descendió de 8,8 kilos a 7,6.

Se prevé que difícilmente se alcance un consumo anual de casi 70 kilos de carne vacuna como el de 2007-2008, cuando los valores de la hacienda se mantuvieron congelados y se liquidaron unas 12 millones de cabezas de ganado que aún cuesta recuperar.

Se prevé que difícilmente se alcance un consumo anual de casi 70 kilos de carne vacuna como el de 2007-2008, cuando los valores de la hacienda se mantuvieron congelados y se liquidaron unas 12 millones de cabezas de ganado que aún cuesta recuperar.

"El mercado total de carnes avanzó 4% en lo que va de 2012 y en los primeros 7 meses de 2012 el consumo de carnes rojas avanzó 5% respecto al año pasado", asegura abeceb.

La contrapartida es la fuerte caída de las exportaciones. El 93% de lo que se faena se consume localmente, cuando lo destinado al mercado doméstico era 70%. "Es por la continuidad de un sistema de cupos y restricciones", sostiene el informe.

iECO

Suscribirse a:

Entradas (Atom)